2020年はコロナ関連の支援金や給付金も様々な制度が出され、実際に受給を受けた方も多いと思います。

2020年分の所得税等の確定申告の受付が2月16日から開始されます。

前回の2019年分確定申告の期限と同様に今回も確定申告期限の延長が発表されています。期限は3月15日から4月15日と1か月後ろ倒しとなっています。

準備にはまだ時間がありますので、今回はコロナ関連制度を中心に所得税の確定申告について確認してもらえたらと思います。

コロナ関連給付金の申告義務

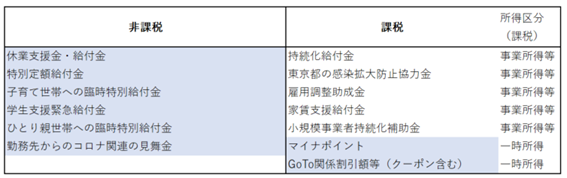

2020年はコロナによって打撃を受けた方々の負担を減らすため、いろいろな制度がありました。その中で主なものを下記表にまとめています。

色つきの制度は事業者以外でも申請・受給できる制度です。色分けをしてみると、基本的には事業者以外でも受給できるものは非課税、事業者が受給できるものは課税とされていることがわかります。

☑事業者の方の注意点

基本的にコロナ関連の給付金で「事業収支の補填として」受給したものは、確定申告の対象となります。その所得区分は基本的にご自身の所得区分と同様になります。

また、その計上時点は「その支給が決定した年」又は「その支給の基になった経費が発生した年」になります。

どちらになるかはその給付金の性質によります。

例えば持続化給付金は2021年に入っても申請が可能です(2021年2月15日まで)。そのため、2021年に支給の決定を受けた場合には2020年の収入に計上する必要はありません。持続化給付金は特定の経費に基づいて支給申請をするものではないと考えられるためです。

反対に雇用調整助成金は、人件費(休業手当)に基づいて支給申請を行います。そのため、2020年12月分までの人件費に基づいた申請の場合は、支給の決定が2021年であっても、2020年分の収入に計上する必要があります。

☑事業者以外の方の注意点

表中の色つきの制度はサラリーマンの方など事業者以外の方でも受給できる給付金です。

こちらほとんどが非課税となりますが、注意点としては課税となる制度の存在です。

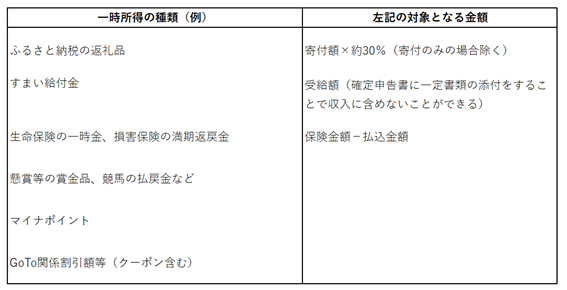

表中の課税欄の右側に所得の種類を記載しています。課税となる場合は基本的に一時所得に該当することになります。

では、確定申告は多くの方に必要となるのでは?という疑問がでてきますが、そこは一時所得の特別控除額があるためその心配はほとんどありません。

一時所得=(収入金額-必要経費)-特別控除額(50万円)

例えばGo Toトラベルで旅行代金の50万円相当の割引を受けたという方はほとんどいないのではないでしょうか。多くの場合、この50万円の控除額があるため、問題となることはありません。

問題となるのは、2020年にまとまった一時所得があったような方です。

上記の表に一時所得の例を記載しています。

ふるさと納税の返礼品ですが、税務上は時価相当額を一時所得に含める必要があります。ただし、その把握は簡単ではありません。

そこで、総務省の方針でふるさと納税の返礼品はその寄付額の30%相当額となるように指導されているという点から、寄付額の30%を一時所得としてカウントすれば大きな問題はないものと考えます。ちなみにふるさと納税の返礼品のみで50万円を超えるラインは、約167万円(167万円×30%=50.1万円)となります。

すまい給付金は金融機関からのローンを利用して住宅を購入した場合に、購入者の収入に応じて受給できるものです。こちらに関しては、一定の書類を確定申告書に添付した場合は一時所得に含めないことができますので該当する方は確認してください。

このように一時所得となる収入は普段の確定申告においては意識しないものが多いです。対象となる収入があった方はGo Toなどの制度と合わせて申告する必要があるのか改めて確認してください。

確定申告義務

そもそも確定申告を行う必要がある場合とそうでない場合、その線引きがあいまいな方も多いと思います。

サラリーマンである給与所得者の方であれば、主に次のような場合に確定申告を行う必要があります。

☑ 年収2000万円超の方

年収が2000万円を超える方は勤務先で年末調整を行うことができません。そのため、ご自身での確定申告が必要となります。

☑ 副業での所得の合計が20万円超となる方

メインの勤務先での給与収入の他に副業として収入(給与以外)を得ている場合の基準になります。副業でフリーランスとして活動されている方はこちらの基準で判断してください。その副業での所得(利益=収入-経費)が20万円を超える場合には確定申告が必要となります。

この所得には前述の50万円の特別控除額を超える一時所得(特別控除額を超えた部分の2分の1のみを含めます。)や暗号通貨等の投機的な所得(雑所得)も含めて判断する必要があります。ただし、株式の配当や売却収入で源泉徴収ありの特定口座で運用しているものは原則として申告不要ですので、その所得は含めずに判断してください。

ちなみに副業の取引先企業から支払調書という書面が発行されることがあります。支払調書は給与収入における源泉徴収票と同じようにその年の収入金額と差引かれた源泉徴収税額等が記載されています。この書面がないとフリーランスとしての確定申告ができないと思われている方が多いのですが、あくまで参考資料のひとつであり、確定申告書に添付をする必要はありません。ご自身で収入と源泉徴収税額の把握ができれば不要な書面ですので是非覚えておいてください。

なお、副業での所得が20万円以下であれば、所得税の確定申告は不要となりますが、住民税の確定申告は必要です。申告は住民税の申告書をお住まいの自治体に提出することで行います。申告書用紙は自治体から郵送等で入手できるため各自治体のホームページ等をご確認ください。

☑ 副業での給与収入(額面)が20万円超となる方

同じ副業でもメインとなる勤務先以外の会社から給与を受け取っている場合もあります。この場合は給与額面が20万円を超える場合は確定申告が必要となります。

副業収入が給与なのかそれ以外なのかわからないという方は、副業としての勤務先から発行される書面が「源泉徴収票」であれば、給与収入と考えて基本的には問題ありません。

支払調書と異なり源泉徴収票は確定申告書に添付する必要があります。

報酬を支払う企業からみると、「源泉徴収票」は発行義務がありますが「支払調書」は発行義務がないため、お手元にない場合はお早めに副業の勤務先にご確認ください。

☑ 副業の所得の区分

副業収入の所得の区分については、給与所得・事業所得・雑所得のいずれとなるかについてはその判断が非常に難しいものになっています。

まず、相手先との契約内容について、実質的に雇用契約であれば給与所得、委託契約であれば事業所得又は雑所得に区分されるものと考えます。

さらに委託契約のうち、社会一般からして、ビジネスとして成立していると考えられる事業であれば事業所得、隙間時間を使って業務をしているような事業であれば雑所得と区分されるものと考えます。

こちらの判断については、税務上、AであればBというように明確に定められているわけではなく、いろいろな状況を総合的にみて判断するという解釈になっています。

前述した、源泉徴収票が発行されれば給与所得と「考える」という点ですが、発行側もその判断を誤っている可能性があり一概にはいえません。

問題は特に事業所得と雑所得の区分にあります。

例えば、給与収入があるサラリーマンの方の副業が『赤字』となっている場合、それを事業所得として申告したとします。そうすると、給与所得と事業所得はその損益を通算することができるため、事業の赤字を給与から差し引くこととなり、税金の還付を受けることができます。しかし、その副業を雑所得として申告した場合は赤字を相殺することはできないのです。

そのため、一部からはこちらの制度を利用して、副業を赤字とし、事業所得として申告することを勧めるようなものを見聞きしたことがあります。

もちろん、事業にとって赤字はつきものですので、紛れもない事業所得の赤字であれば何も問題はありません。ただ、サラリーマンの方が空いた時間を使った副業の場合、社会一般から事業所得と認められる規模であることはそう多くはないものと考えます。

この区分は総合的に判断するものであり、安易な区分は税務上の大きなリスクを抱える可能性があることを知っておいていただきたいと思います。不明な方は専門家にご相談することをお勧めします。

確定申告をした方がいい場合

確定申告をする義務はなくても、確定申告をした方場合に税金の還付等を受けることができる場合があります。それを還付申告といいます。サラリーマンである給与所得者の方が確定申告(還付申告)をした方が得になる主なケースは次のとおりです。

☑ 医療費控除、ふるさと納税、住宅ローン(適用1年目のみ)がある場合

年末調整を行う場合、通常確定申告は必要ありません。しかし、こちらに挙げた控除の適用を受ける場合は確定申告が適用の条件となります。

医療費控除については、医療費のお知らせを添付書類として利用することもできます。ただし、1月から12月診療分までの暦年記載でない場合は、不足分について領収書を添付する必要がありますのでご注意ください。さらに自費診療分についても記載されていないため同様に領収書添付が必要です。ちなみに、自身の判断で受けたPCR検査費用で陰性となったものは、健康診断と同じように医療費控除の対象外となります(医師の判断で受けたPCR検査の自己負担分や自身の判断で受けた検査で陽性となった際の費用については対象となります)。

ふるさと納税については、ワンストップ特例を受ける場合は確定申告が不要ですが、医療費控除等の適用を受けるため確定申告を行う場合には、ワンストップ特例の適用はなくなりますので、確定申告書への記載を忘れないでください。

住宅ローン控除については、適用1年目のみ確定申告が必要となり、2年目以降は年末調整での適用が可能です。

☑ 上場株式、FXの売却損がある場合

上場株式やFXについて売却損となった年がある場合、その翌年から3年間にわたり損失を繰り越すことができます。この場合は還付できる税額がない場合でも、繰り越す年の確定申告を行うことがその条件となります。

☑ 退職後年末調整を受けていない場合・年末調整で控除できなかったものがある場合

年末調整はその年の最後の給与支給日に在籍している方に対して実施されます。そのため、中途退職した方で年末調整が行われていない場合は、確定申告をすることで税金の還付を受けられる可能性が高いと思われます。

また、2年目の住宅ローン控除の適用を年末調整で受けそびれた場合やiDeCo・小規模企業共済・国民年金基金などの掛金等を年末に支払った場合で、証明書の発行が年末調整までに間に合わなかった場合は、ご自身で確定申告をすることにより還付を受けることができます。

☑ イベントチケットの寄付金控除

コロナの影響でできた控除制度もご紹介しておきます。

イベント等がコロナの影響で中止等となった場合に、そのチケットの払戻を受けない時はその代金を寄付とみなして寄付金控除を受けることができます。

こちらの適用を受けるためには、そのイベントが控除の制度に該当していることを確認し、文化庁等に申請して証明書を発行してもらう必要があります。証明書発行までに一定の時間がかかるようですので、詳細等は文化庁のホームページをご確認ください。

ここまで確定申告をした方がいいケースをご紹介しましたが、還付申告の場合(申告書を提出していない場合)の期限はその年分の翌年1月1日から5年間となっています。過去の控除制度の適用もれに気が付いた場合は、一部の制度を除き、後日やり直すことができますので合わせてご確認ください。

ブランコンサルティング株式会社CEO

佐原 由起

新卒で会計事務所に就職後、税理士と共に2013年にブランコンサルティング株式会社、及び会計事務所Blanc Tax Spaceを設立。

起業を目指す方や若手経営者に対してお金や税金のアドバイス、マネープランニングを行っている。税務・会計業務以外にも、ブランディングやPRコンサル業務も得意とし、双方をニーズに合わせて提供している。

Instagram:@yuukisahara

(記事監修:Blanc Tax Space代表税理士 宍戸 智之)

小-400x400.jpg)

-2.png)

.png)