2021年12月10日に自民党から 令和4年度税制改正大綱 が発表されました。

税制改正大綱というのは今後の税制の素案のようなもので、概ねその内容に沿って税制が改正され、2022年4月に施行される見通しです。

今回は、その改正の中でも注目度の高い「住宅ローン控除の改正」について見ていきたいと思います。

控除率が1%から0.7%に減少

☑ 控除率が0.7% に

☑ 対象上限が3000万に減少

☑ 控除期間は13年で変わらず

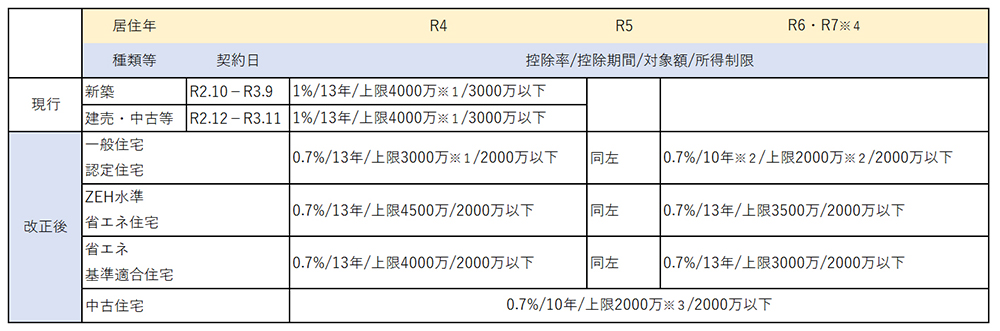

下記の図は令和4年以降に住宅に居住する場合に限定して、現行と改正後の相違点のうち主なものを表にしたものになります。

(出所)自由民主党・公明党「令和4年度税制改正大綱」より筆者作成

※2認定住宅の場合は控除期間13年、上限4500万

※3認定住宅等の場合は上限3000万

※4登記簿上の建築日がR6.7.1以降のもののうち一定の省エネ基準を満たさない場合は適用なし

現行では、令和3年中に居住を開始する場合に適用される制度となっていましたが、コロナ対策での特例法により、令和3年中の一定の期間内の契約であれば、令和4年に居住を開始する場合でも住宅ローン控除の適用があります。

改正後の住宅ローン控除の影響として、最も大きいものが控除率の減少です。1%だったものが0.7%の控除率となりました。

住宅ローン控除は、そもそも利息の軽減を目的としてつくられた制度です。

しかし、昨今の住宅ローン金利の低下により、住宅ローン控除を受けることで支払った利息以上に税金が戻ってくるケースもでてきています。その対応として控除率が下がった形です。

併せて、住宅ローン控除を受けるための所得上限も3000万から2000万に引き下げられます。

この場合の所得は、給与額面から給与所得控除を除いた給与所得や不動産賃貸による利益である不動産所得などすべての所得を合計した金額で、配偶者控除などの控除を差し引く前の金額になります。こちらは高所得者にとっては所得制限により、住宅ローン控除を受けられない方が現行より増加するため実質増税となります。

住宅ローン控除は、次の算式により計算されます。

対象額※×控除率=住宅ローン控除額

※住宅ローンにより購入した物件価格と住宅ローンの年末残高のうち小さい金額

現行の対象額の上限は4000万ですが、こちらが3000万に減額となります(一般住宅の上限)。

住宅ローン控除のために現金購入も可能な高所得者が、あえて多額の住宅ローンを組むというケースへ対応した形となっています。

一方、控除期間については13年のままと据え置かれており、住宅需要が急減しないように一定の配慮をしているものと思われます。

ただし、一般住宅については、令和6年以降の居住については控除期間が10年に短縮されており、図の※4記載のとおり新築物件での建築日によっては住宅ローン控除の適用がないなど注意が必要となります。

中古住宅の場合は令和4年居住分からは現行制度と比べて不利となりますが、令和7年の居住まで一律の内容となっています。

中古住宅以外の新築等の住宅は、改正後も令和5年中の居住を検討することが有利といえます。

その他の所得税上の改正

☑ 40㎡から50㎡の住宅については令和5年建築確認分まで適用あり

☑ 中古の場合の築年数要件廃止

☑ 一部必要書類の添付廃止

住宅ローン控除は、床面積が50㎡以上の住宅に認められていた制度でしたが、令和3年改正により40㎡以上と緩和されました。

令和4年改正についても緩和は継続されますが、令和5年までに建築確認を受けた新築物件に限られます。なお、この場合の所得制限は1000万円以下となります。

また、中古物件の取得の場合の住宅ローン控除は建築後20年以下(耐火建築物の場合は25年以下)のものに限定されていました。

改正後はこの要件が撤廃され、新耐震基準に適合(昭和57年以降の建築であれば新耐震基準とみなされます)していることという要件が加わります。

さらに、住宅ローン控除の適用初年度の確定申告時に添付する必要のあった年末残高証明書、新築の工事請負契約書の写し等の添付が不要となります。

併せて年末調整時の年末残高証明書の添付も不要となります。添付書類の改正は令和5年以降に居住する場合について適用となります。

住民税の改正

☑ 住民税からの控除額は最高97,500円に減少

住宅ローン控除は、所得税から控除される制度です。

ただし、その年の所得税から控除額を控除しきれない場合があります。その際は住民税から控除しきれない金額を控除することになります。

改正後は下記のとおり控除額が減少することになります。

現行 所得税の課税所得の7%(136,500円を限度)

改正 所得税の課税所得の5% (97,500円を限度)

まとめ

2021年最後の記事となる今回は、「住宅ローン控除の改正」について 令和4年度税制改正大綱の内容をみていきました。

税制改正大綱の正式決定である法律施行は例年4月となっています。そのため2022年4月に上記内容が確定することになります。概ね内容に変更はないと思いますが、確定後の情報を再度ご確認いただき住宅購入に役立てていただけましたら幸いです。

ブランコンサルティング株式会社CEO

佐原 由起

新卒で会計事務所に就職後、税理士と共に2013年にブランコンサルティング株式会社、及び会計事務所Blanc Tax Spaceを設立。

起業を目指す方や若手経営者に対してお金や税金のアドバイス、マネープランニングを行っている。税務・会計業務以外にも、ブランディングやPRコンサル業務も得意とし、双方をニーズに合わせて提供している。

Instagram:@yuukisahara

(記事監修:Blanc Tax Space代表税理士 宍戸 智之)

小-400x400.jpg)

-2.png)

.png)