SUMAU読者の中には、アートに関心を持っている方も多いのではないでしょうか。

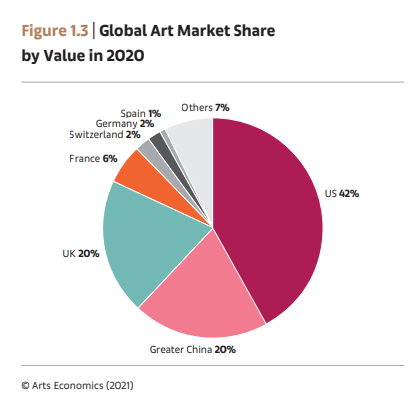

アート・バーゼルとUBSによるグローバル・アート・マーケットレポートによると、2020年の美術品、骨董品の世界市場規模は501億ドル(約5.5兆円)でした。

オンライン販売取引高は124億ドル(約1.4兆円)と過去最高を記録し、2019年から倍増したそうです。理由としては、Instagramをはじめとするソーシャルメディアの影響が強く、2020年には収集家の約3分の1がInstagramを用いて作品を購入したようです。アートでもInstagramが主要チャネルのひとつとなっています。

また、興味深いことに、2020年に最も多く支出したのはミレニアル世代で、女性収集家の支出額が男性収集家のそれを上回りました。

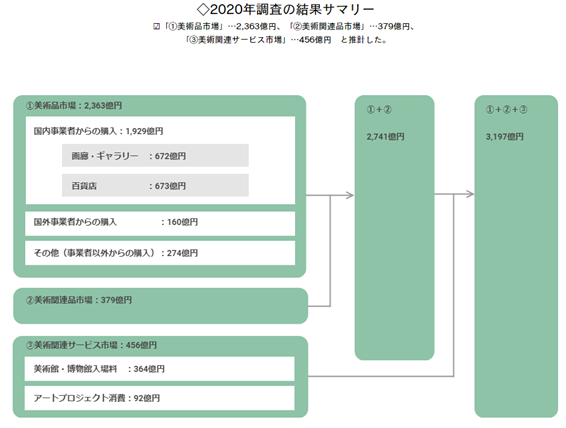

現在、日本における美術品市場は2,363億円といわれ、年々増えつづけています。

いざ作品を購入した場合、税金はどのようになっているかご存知でしょうか?

今回はアート購入にまつわる税金についてお伝えしようと思います。

減価償却資産として経費になる?

☑ 100万円未満は、基本的には経費にできる

☑ 100万円以上は、基本的には非減価償却資産

☑ 10万円未満のアートは全額経費にできる(30万円未満のアートを全額経費にできる特例もある)

法人および個人事業主がアートを購入した場合、2015年1月以降に取得した作品は税法上、一点につき100万円未満であれば、基本的には減価償却資産として経費に計上することができます。

また、一点につき100万円以上のアートは原則として非減価償却資産(経費に計上できないもの)に該当します。

これは、高額なものは作品価値が下がりにくく、資産運用として価値があることを意味しています。

減価償却の対象になるか否かは、以下が論点になります。

①事業の用に供されているか

②時間の経過によって価値が減少することが明らかか

③購入金額が額縁などの付随費用を含めて一点あたり100万円未満か

「事業の用に供される」とは業務の質の向上につながるもので、例えば、会社の会議室や受付などに展示されていれば当てはまります。

絵画や彫刻などは上記の①を満たした上で②を満たした場合、①を満たした上で②が明らかでない場合は③に該当することで減価償却の対象になります。償却期間は、室内装飾の絵画や陶磁器、彫刻で8年、金属製の彫刻の場合は15年。

上記のとおり、100万円以上のアートであっても「時の経過によりその価値が減少することが明らかなもの」であった場合は減価償却の対象になります。

以下の①から③の全てを満たす作品がそれに該当します。

①不特定多数の方が利用する施設のロビーや葬祭場のホールなどの装飾用や展示用(有料は除く)として取得されているもの

②巨大なオブジェなど移設することが困難で当該用途にのみ使用されることが明らかなもの

③他の用途に転用すると仮定した場合に、その設置状況や使用状況からみて美術品等として市場価値が見込まれないもの

また、減価償却の対象となる場合は償却期間に応じて費用になりますが、購入金額が10万円未満のアートは、全額支払った時点の経費にすることが可能です。

資本金1億円以下の中小法人および個人の青色申告事業主は、年間300万円が限度ですが、購入金額30万円未満のアートを全額経費にできる特例もあります。

近年、日本でもアートを購入する方が増えはじめたので、少額のものだと経費に計上できるという事実を知っておいて損はないと思います。

ちなみに減価償却対象となるアートは固定資産税(償却資産税)の対象にもなりますのでお忘れなく。

売却する場合は?

☑ 所得税又は法人税の課税対象になります

アートを売却した場合はその売却益(売却額-購入金額※-売却時にかかる費用)に税金がかかります。(※減価償却資産の場合は売却時までの減価償却費を除いた金額)

個人の場合、所有期間に応じて次の金額が、給与などのほかの所得と合算して課税されます(総合課税)。

所有期間5年以内…(売却益-50万円)

所有期間5年超 …(売却益-50万円)×1/2

なお、法人が保有している場合は売却益に法人税がかかります。

相続はどうなる?

☑ 相続税の課税対象になります

保有者が亡くなって相続人が相続の開始があったことを知った日を基準にして、10ヶ月以内に相続財産を申告して相続税を納める義務があるので注意しましょう。

相続税を計算する際の評価の規定によれば、書画骨とう品は時価で評価したうえで相続税の課税価格に含めることになっています。

この場合の「時価」とは、実際の売買の実例に基づいた売買実例価格か専門家が鑑定した精通者意見価格をいいます。

売買実例はネットで確認できるものもあるとは思われますが、その金額はモノによっては大きな開きがあることも多いです。そのため、価値が高いと考えられる場合は、専門家に鑑定評価を依頼することをおすすめします。

事例としては多くはないと思いますが、その美術品が重要文化財や登録有形文化財である場合は一定の手続きにより相続税の納税を猶予するという制度があります。

持ち主が相続で変わることによる文化財の流出を防ぐために設けられた制度ですので、該当する場合は積極的な利用を検討してみてください。

贈答品に選ぶ場合は?

☑ 思わぬ課税が生じることがあるので、事前に税理士に確認を

取引先への移転祝いに贈答品としてアートを選ぶケースもあると思います。

その場合、自らの会社内に飾る目的ではないため、減価償却資産の取り扱いにはなりません。

一般的に、こういった場合のアートの贈答は「交際費」として計上されることがほとんどです。

しかし、10万円以上のアートを贈答品に選んだ場合、税務調査で否認されるリスクがでてきます。

暑中見舞いやお歳暮などを贈る際、10万円を超えるような品物は一般的には高額であると判断されます。税務調査では一般的に高額なもの=『社会通念上』の基準を超えるものはその内容について説明を求められることがあります。

もちろん、高額なアートの支出があったとしても、その贈答先が事業関係者であれば何ら問題にはなりません。ただし、その説明ができないような場合はプライベートでの利用を疑われてしまい、経費に計上できないといった事態が起こり得ます。また、事業関係者と説明したとしてもその立証のために、贈答先にまで税務署が確認をとるといったことも起こり得ます。

さらに金額によっては受取側で課税されることもあります。

原則論としては、受取側は無料で贈答を受けるため、贈答品の時価が受贈益という収入となります。その時価が10万円未満であれば消耗品扱いとなるため、消耗品と受贈益が相殺され、課税は生じません。

ただし、その時価が高額である場合、受取側が法人であれば、10万円以上のアートは原則減価償却資産として計上されるため、そのアートの時価を収入として課税されることが考えられます。

受取側が個人であれば、個人からの贈答品は贈与税の基礎控除額である110万円を超える金額は贈与税が課されますし、法人からの贈答品は一時所得の特別控除額である50万円を超える部分は所得税が課されます。

贈る側と受け取る側でこのような事態が想定されますので、贈答品として高額なアートを購入する機会があれば、事前に税理士に確認することをおすすめします。

アートフェアやオークションで購入する際にかかる税金は?

☑ オークションの落札手数料にも消費税がかかる

☑ 消費税も関税もかからない国もある

オークションでアートを購入した場合、落札額だけでなく、その15~25%相当の落札手数料に対しても消費税がかかるのが一般的です。

ただし、アジアのアート市場のハブである香港に関しては、消費税がかからない上に美術品に対しては基本的に関税もかかりません。

香港を含む中華圏の市場規模は世界の約2割にあたりますので、なぜ香港のアート市場が拡大したのかわかる気がします。

まとめ

縄文時代の土偶からはじまり、水墨画、浮世絵とユニークでオリジナルな美術文化が育ったこの日本でも、いまアート市場の活性化が進められています。

アートには部屋の装飾的な役割もありますが、同時に人の心を揺さぶり、豊かにしてくれる力があると思います。

心豊かな暮らしのご参考になれば幸いです。

ブランコンサルティング株式会社CEO

佐原 由起

新卒で会計事務所に就職後、税理士と共に2013年にブランコンサルティング株式会社、及び会計事務所Blanc Tax Spaceを設立。

起業を目指す方や若手経営者に対してお金や税金のアドバイス、マネープランニングを行っている。税務・会計業務以外にも、ブランディングやPRコンサル業務も得意とし、双方をニーズに合わせて提供している。

Instagram:@yuukisahara

(記事監修:Blanc Tax Space代表税理士 宍戸 智之)

小-400x400.jpg)

-2.png)

.png)