4月から、新生活がスタートした方も多いのではないでしょうか。

その中には、これを機に新しい住まいを購入した方もいるはず。

不動産に限ったことではないですが、多くの人の頭を悩ませるのが税金の問題。

初回は、マイホームを購入する場合に行うべき『住宅ローン控除』のポイントをまとめました。

すでに家を購入した方はもちろん、購入を検討中の方もぜひ参考にしてください。

意外と知らない? 住宅ローン控除とは

マイホームを購入した場合、必要な手続きとして、きっと真っ先に思い浮かぶのが住宅ローン控除です。

住宅ローンを使って購入すると、そのローン残高を基に計算した金額を10年にわたって所得税から差し引くことができます(増税後2020年中に購入した場合は13年)。

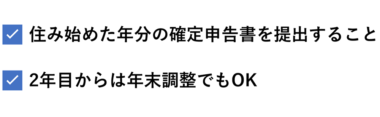

そのローン控除を受けるためには、住宅に住み始めた年分の確定申告を行う必要があります。

つまり、ローン控除を受けるためには、1年目に確定申告が必要であり、会社が行う年末調整では控除を受けることができないことに注意が必要なのです。

というのも、2年目からは年末調整で住宅ローン控除を受けることができるため、住宅ローン控除は会社がやってくれるものという誤解が多いからです。

住宅ローン控除の要件は?

住宅ローン控除の要件として、まずは確定申告が必要になりますが、そもそもローン控除の対象となるための条件は何でしょうか?

意外と見落としがちな部分を記載しておきます。

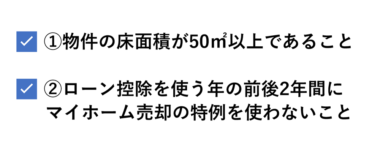

ローン控除の制度は知っていても、面積制限があることは知らなかったという方もいるかもしれません。

また、②については、住み替えをされる方が注意しなければいけない要件です。

マイホームの売却に伴い出た利益にも所得税が別途発生しますが、この利益を3000万円まで無税としてくれる特例があります。

控除額がとても大きく、売却益が出る場合には必須の特例ですが、反面、住宅ローン控除が利用できなくなるデメリットもありますので注意が必要です。

住み替えを予定しており、且つ、売却益が生じる方は事前にマイホーム売却の特例かローン控除の特例か、いずれが有利かをシミュレーションすることをおすすめします。

なお住宅ローン控除は、マイホームを住み替える都度利用することができるので必ず検討してみてください。

その他にも、所得金額が3000万円以下であること、10年以上のローン返済であること、中古の場合には耐震基準を満たしていることなどの要件があります。

ちなみに、繰上返済等により住み始めてから10年以内に全額返済をし、残高が0となった場合には条件を満たさなくなります。この場合、全額返済をした年のローン控除はできません。

ただし、新しい住宅ローンへの借換による完済の場合は問題ありません。

物件の要件については、購入前に不動産業者の方に確認するのが確実ですが、②の特例の適用と所得金額については、ご自身の確定申告内容による要件であるため、ご自身で確認しなければなりません。

住宅ローン控除に必要な書類は?

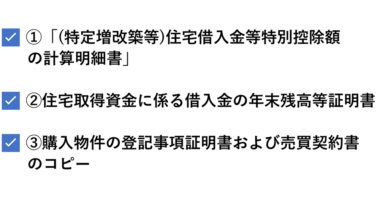

住宅ローン控除を受けるために確定申告を行う際、次の書類の添付が必要です。

源泉徴収票は2019年分の確定申告より添付が不要となったため上記には加えていません。

①の書類は、税務署においてある他、国税庁のホームページよりダウンロードが可能です。

また、e-tax上で入力をしていけば必要な書類はすべて作成できます。ご自身で行う場合はこちらもぜひ検討してください。

②は、銀行より送付される年末時点でのローン残高の証明書です。通常、年末が近づくと銀行より送付されますが、事前に確認しておくことをおすすめします。

③は、床面積や購入金額などが確認できる書類が必要ですが、通常これらであればその確認ができるものとなっています。購入の際に受領した書類一式に含まれているはずなので確認してみてください。

なお、サラリーマンの方で2年目以降は年末調整でローン控除を適用される方については、税務署より送付される年末調整のためのローン控除の書類と②の書類を勤務先に提出することで適用を受けることができます。

確定申告の期限は?

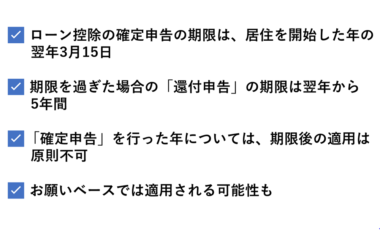

住宅ローン控除の適用を受けるための確定申告書の提出期限は、住み始めた年の翌年3月15日となっています。

しかしながら、様々な事情で提出ができない方もいるのではないでしょうか。

特に今般のコロナウィルスの影響により、外出自粛等で必要な資料が揃わないなどの状況が想定されています(執筆時点2020年4月の状況では、2019年分の確定申告は4月16日に期限が延長されていますが、4月16日後であっても「柔軟に受け付ける」とされている)。

それでは、申告書の提出をすることができなかった又は申告すること自体を忘れていた場合はどうなるのでしょうか。

住宅ローン控除をあきらめる必要はなく、今まで一度も確定申告をしたことがない方の場合には、住み始めた年の翌年1月1日から5年間は「還付申告」をすることができるので少しだけ安心していただきたいと思います。

但し、この「還付申告」は、あくまでも確定申告書を出さなかった方の申告方法になります。

では、医療費控除などで住宅ローン控除を記載するべき年の確定申告書を提出していた方が、ローン控除の記載を忘れた場合はどうなのでしょうか。

この場合は残念ながら、期限が過ぎてから確定申告書を出し直すことはできません。

提出済の確定申告書を期限後に提出することができるのは、「更正の請求」という手続きになります。

「更正の請求」とは、税法解釈やその計算が誤っていた場合に適用されるものであり、住宅ローン控除のような優遇措置を「使わなかった場合」には、解釈誤りや計算誤りではないため「更正の請求」を行うことはできないのです。

ただし、住宅ローン控除については、その金額が大きいため、税務署にお願いベースで認められることもあります。

この場合、「更正の嘆願書」を提出することになりますが、法律上認められている手続きではなく、「お願い」に過ぎないため、事前に税務署との交渉が必要となります。

こちらに関してはなかなかご自身で行うことが難しいと思いますので、税理士に依頼されることをおすすめします。

さらに、ローン控除額がその年の所得税額よりも大きくなり控除しきれない金額が生じた場合、住民税についても住宅ローン控除が適用される場合があります。

その控除しきれない金額のうち一定額が翌年6月以降に納付することになる住民税から控除されることになります。

では、こちらも確定申告期限を過ぎてしまった場合はどうなるのでしょうか。

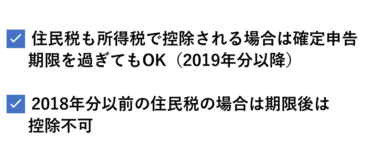

2019年分以後においては、所得税において還付申告等により控除される場合には、住民税でも適用されることになりました。

2018年分以前については、住民税の納税通知書が届くまで(翌年の5月から6月頃)に確定申告を行う必要がありました。

このあたりは年分によっても取り扱いが異なるため、複数年の住宅ローン控除を忘れている方は良く確認していただけたらと思います。

ブランコンサルティング株式会社CEO

佐原 由起

新卒で会計事務所に就職後、税理士と共に2013年にブランコンサルティング株式会社、及び会計事務所Blanc Tax Spaceを設立。

起業を目指す方や若手経営者に対してお金や税金のアドバイス、マネープランニングを行っている。税務・会計業務以外にも、ブランディングやPRコンサル業務も得意とし、双方をニーズに合わせて提供している。

Instagram:@yuukisahara

(記事監修:Blanc Tax Space代表税理士 宍戸 智之)

小-400x400.jpg)

-2.png)

.png)