筆者は、自身や友人の親の年齢が65歳オーバーとなってきている世代。

親のどちらかが亡くなった場合家はそのままでいいのか、残された親の生活費はどうしたら良いのか等、友人から相談される機会が増えてきたように感じます。

そこで今回は、約40年ぶりの大改正となった民法改正の主要項目のひとつである「配偶者居住権」を中心に、多くの方が親の相続の際に直面すると思われる『実家どうする問題』について、その内容や制度の利用シーンなどについてみていきたいと思います。

相続税がかかるようなお金持ちだけの話?

相続という言葉を聞いて自分には関係ないと思った方、実はそうでもないのです。

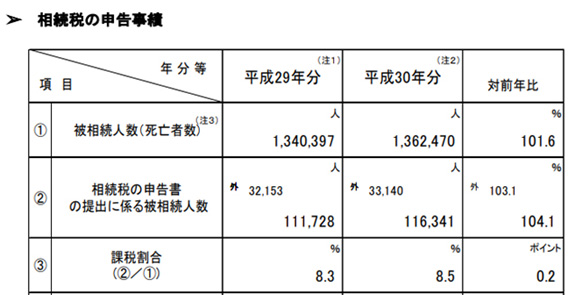

まずは、相続税ですが、平成30年の国税庁の調査(図1)によると約136万人の死亡者のうち、相続税の申告に係る死亡者の割合は8.5%。近年の相続税の改正もあって課税される方の割合は増えてきています(平成21年は4.1%)。

相続税は原則的に基礎控除(3000万+法定相続人の数×600万)を超える遺産がある場合に課されることになります。

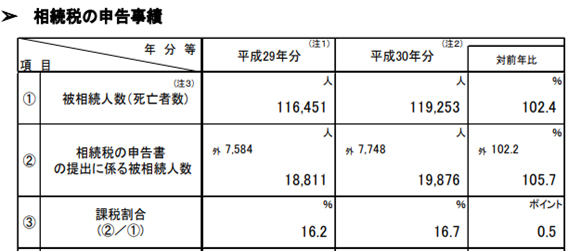

そのため、全国の課税割合は8.5%ですが、地価が高い東京都に限定すると16.7%(図2)と意外にも多くの方に課せられていることがわかります。

-図1- 国税庁 平成30年分 相続税の申告事績の概要

(https://www.nta.go.jp/information/release/kokuzeicho/2019/sozoku_shinkoku/pdf/sozoku_shinkoku.pdfより一部抜粋)

-図2- 国税庁 平成30年分における相増税の申告事績の概要(東京都)

(https://www.nta.go.jp/about/organization/tokyo/release/r01/sozoku_shinkoku/sozoku_shinkoku.pdfより一部抜粋)

次に相続について。

相続税は前述のとおり、一部の方に関係してきますが、相続は誰にでも関係してくるものです。税金の有無に関わらず親の財産を引き継ぐことを相続といいます。ここに問題がでてくるのです。

相続で争いがおきた場合、裁判所が間に入って話をまとめる制度を調停といいます。

その件数を遺産総額ごとにまとめたものが公表されています(裁判所 令和元年度遺産分割事件のうち認容・調停成立件数)。

こちらによると令和元年調停件数のうち、遺産総額1000万以下の場合の件数が約33.8%で、5000万以下の件数を含めると約76.7%とおよそ8割近くを占めているのです。

自宅以外に財産がない場合など、遺産総額が少ないほうが問題が起きやすい傾向にあるかと思います。

私見ですが、資産家の方ほど相続の問題意識が高く、遺されるご家族のことを想って対策をされている方が多い印象です。反対に財産が多くない方はやはり自身に関係はないだろうと特段の対策をされていないという方が多く、後になって問題が起きる傾向があるのではないでしょうか。

親世代であれば、配偶者の方が安心して生活できるように、子世代であれば、両親と自身を含めた親族に不毛な争いが起きないように、知識を持ち合わせておくことに損はないはずです。

配偶者居住権とは

前置きが長くなってしまいましたが、今回の中心テーマである「配偶者居住権」は、配偶者の生活資金確保のために導入された制度といえます。

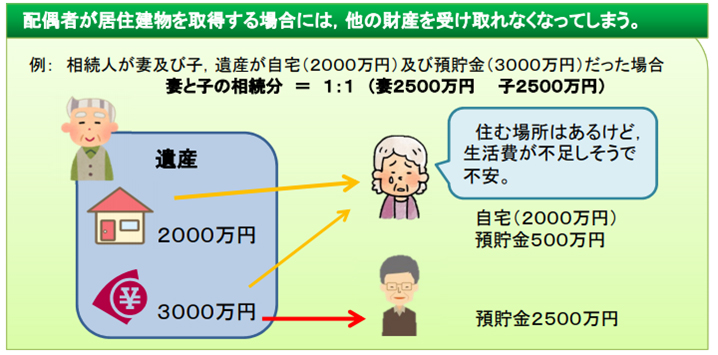

・従来の相続

相続は法定の相続分があり、妻と子の場合は2分の1ずつとなっています。

これまでは自宅を取得した場合、ほかの財産を受け取れませんでした。

そのため、例えば夫が亡くなった場合、妻が自宅を取得すると、預貯金が不足してしまうケースがありました(図3)。

-図3- 法務省パンフレット(http://www.moj.go.jp/content/001263589.pdfより抜粋)

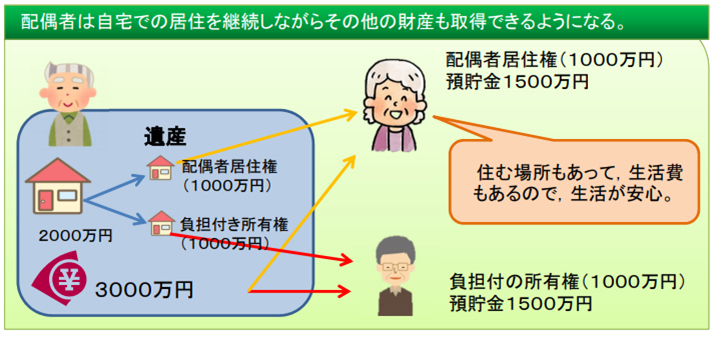

・配偶者居住権

そこで考えられたのが配偶者居住権の制度です。

これは自宅不動産を「住む権利=配偶者居住権」と「持つ権利=負担付き所有権」の二つにわけることで、居住の権利を残したまま、他の財産を取得する余地を大きくする効果があります(図4)。

-図4- 法務省パンフレット(http://www.moj.go.jp/content/001263589.pdfより抜粋)

子世代の方であれば、ぜひこちらを自分自身に置き換えて考えてみてください。

親のためなら相続分に満たない金額でも文句ないよという方、今はそうだとしても、いざその時となると、どうでしょうか。

子供の教育資金が不足しているかもしれません。自身の配偶者からの横やりなど想定外の問題がでてくるかもしれません。

そういった事情が前述の調停件数に表れているということもいえます。

配偶者居住権による相続税の節税効果

配偶者の生活保障のために導入された配偶者居住権ですが、こちらに相続税の節税効果という「おまけ」がつくことになりました。

図4の例では、相続により妻が取得した配偶者居住権1000万円は、妻から子への相続時(二次相続時)に消滅することになります。

配偶者居住権でなく自宅全体を妻が取得した場合は、二次相続時に自宅全体が相続税の課税対象となるのですが、配偶者居住権の設定をした場合は二次相続時に消滅するため、その消滅部分は相続税の課税の対象とならず、節税となるのです。

ただし、注意が必要になるケースがあります。例えば、二次相続時の相続人に持ち家がない場合など、自宅全体に小規模宅地等の特例が適用されるときは、その評価が大きく下がるため、配偶者居住権の消滅による節税効果を超えてしまう可能性があるのです。

あえて「おまけ」と記載したのは節税効果があるからといって、それを目的として設定するべきではないためです。節税効果を得たい場合には、二次相続まで踏まえた税額試算が必須であると思います。

配偶者居住権の設定方法

配偶者居住権の設定方法は次の3つになります。

①遺言

最も確実な方法といえます。配偶者の生活のために生前に準備をすることができ、遺された親族も相続についての負担が少なくなります。

②遺産分割協議

相続人同士での話し合いで決める方法です。亡くなった方の遺志が反映されないこともありここでまとまらない場合は③の方法となってしまいます。

③家庭裁判所の審判

上記のみで権利としての効力は有しますが、第三者に対抗するために登記が必要となります。この場合は配偶者とその自宅の所有者と共同で登記を行うことになります。

配偶者居住権の留意点

配偶者のための制度として導入された配偶者居住権ですが留意点もあります。

【配偶者の視点】

・賃貸の可否

配偶者がその建物を賃貸することは可能ですが所有者に許可を得る必要があります。

・建物の修繕

建物の修繕は配偶者が自身の費用負担で行う必要があります。

・配偶者居住権の譲渡

第三者に譲渡することはできませんが、その権利を放棄することを前提に建物所有者から対価を得ることは可能です。その場合は、配偶者に総合課税の譲渡所得税が課せられることになります。

・老人ホーム等への入居可能性がある場合

当初自宅に住み続ける予定だったが相続後に事情が変わった場合など、配偶者居住権を取得後に配偶者が施設に入所したいというような時、空き家となる自宅の賃貸や譲渡について自由に決めることができません。

その場合は生前に配偶者に贈与をしておく方法も考えられます。

婚姻期間が20年以上である場合、その財産は相続財産の先渡しとして取り扱われず、遺産分割の対象から除かれ、遺産分割の際には配偶者居住権と同等の効果があります。また、税制上も贈与税の配偶者控除により2,110万円までは贈与税がかかりません。 しかし、相続人の遺留分を計算する場合には相続財産の先渡しとして計算する必要があること、贈与時の不動産取得税・登録免許税が相続した場合より高額となることがデメリットとなります。

【所有者の視点】

・固定資産税の負担

固定資産税はその所有者に課されます。図4の例でいうと、所有権をもつ子にその納付義務があります。所有者がその建物に実際に居住していないにも関わらず(配偶者が家族を同居させることは可能です)、固定資産税を負担することは違和感があります。そのため、建物の通常の必要費の負担は配偶者がすることになっており、所有者は配偶者にその請求をすることができます。ただし、土地についてはその限りではありません。

・所有者の売却

配偶者居住権を設定したまま購入希望者を見つけることは困難であるため、売却前に配偶者居住権を消滅させる必要があります。上述のとおり、所有者が配偶者に対価を支払った場合には配偶者に課税されますが、対価の支払をしないで消滅させた場合には、所有者に贈与税が課されることになります。

・配偶者が認知できなくなった場合

上記の売却にあたり、配偶者居住権を消滅させるためには配偶者居住権の放棄が必要となります。この意思表示ができなくなったまま、認知症などにより施設に入所してしまう場合もあり得ます。

このリスクに備えるため、配偶者居住権ではなく、家族信託を設定する方法も考えられます。これによって子が信託の受託者となった場合、親に自宅を利用してもらいながら万が一の時は、子が売却や賃貸の意思決定をすることができます。

ただし、家族信託の設計は非常に複雑であるため、司法書士などの専門家に依頼することを強くお勧めします。そのため、専門家報酬が生じることは念頭におく必要があります。

今回は『実家どうする問題』について配偶者居住権を中心に概要を見てきました。

相続税がかかるかどうかに関わらず、親世代が自宅を所有されている場合には知っておくべき問題ではないかと思っています。

専門的な内容が多く含まれるため、自力で行うことは困難かもしれませんが、まずは親世代と子世代とが「相続」を自身の問題として話し合う機会のきっかけとして考えて頂くことが必要だと思います。

ブランコンサルティング株式会社CEO

佐原 由起

新卒で会計事務所に就職後、税理士と共に2013年にブランコンサルティング株式会社、及び会計事務所Blanc Tax Spaceを設立。

起業を目指す方や若手経営者に対してお金や税金のアドバイス、マネープランニングを行っている。税務・会計業務以外にも、ブランディングやPRコンサル業務も得意とし、双方をニーズに合わせて提供している。

Instagram:@yuukisahara

(記事監修:Blanc Tax Space代表税理士 宍戸 智之)

-7.png)

-7.png)