「日本人は貯金が好き」

そんな言葉を耳にしたことはありませんか?

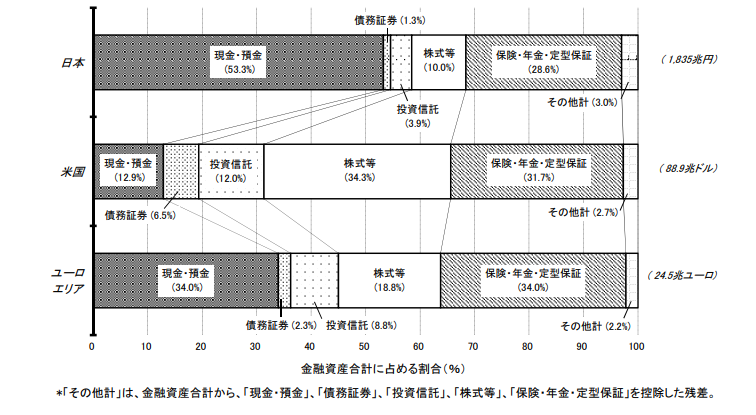

2019年に日本銀行が調査した「資金循環の日米欧比較」(図1)によると家計の金融資産の預貯金の割合が、米国12.9%、ユーロ圏34%であるのに対して、日本は53.3%と半分以上を占めています。

―図1- 金融資産構成

(資金循環の日米欧比較 2019年8月29日 日本銀行調査統計局)

反対に、投資信託と株式等の占める割合については、米国46.3%に対して、日本は13.9%と極端に少ないことが分かります。

ちなみに、保険の割合はおよそ3割といずれも同様です。

このことから、『株式はギャンブルだから怖い。保険は安心だね。』という日本人の美徳(?)とも思われる保守性が垣間見えます。

確かに預貯金はペイオフ対象とならなければ、元本が減ることはありません。その代わり、普通預金利率は0.1%程度と増やすことも難しい状況です。

このお金をただ「塩漬け」にしている状況はもったいないと思いませんか?

実は、株式等の投資については有利な税制とされているものがあります。

今回はそのあたりのお話をお伝えしたいと思います。

株式の売却益が最もお得?

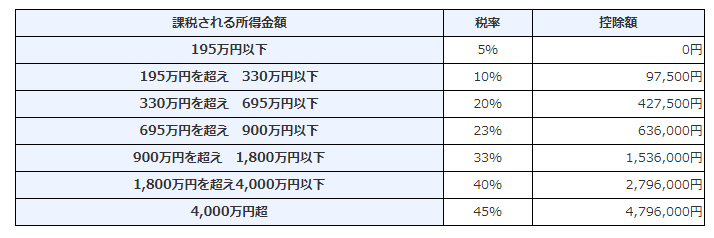

みなさんの身近な税金に所得税と住民税があります。給与やフリーランス、不動産賃貸などの所得に対する所得税の税率は、所得の金額に応じて5%から45%と変動します(図2)。住民税は一律10%ですので、所得税と住民税の税率は最大で55%となります。

―図2-所得税の速算表

(国税庁HPより)

それに対して、株式の売却にかかる税金は所得税15%、住民税5%の一律20%となっています。

例えば、給与所得が1億円あった場合は、その半分以上が税金となりますが、1億円の株式売却益を得た場合、2割程度の税金でいいということになります。

1億円の所得であれば、3000万円以上も税額に差が出るのです。

最近では、「会社をイグジットする」という言葉を見聞きします。これは起業した人が、その会社を大企業などに売却することを指します。

株式会社の創業者はその会社の株主でもあり、株主がその会社を所有することになるので、会社を売却=株式の売却となります。その売却益に係る税率は売却額の大きさに関わらず一律20%となり、多額の現金を得ることができるのです。

このことから、起業して会社を設立する方は給与収入を上げるよりも、会社の価値を上げ売却を目指していくと結果として税負担が低く済むといえます。

これは起業家が所有する株式についてのみ対象ではなく、上場株式についても同様です。

日本に住んでいる限り、税負担は給与等の「勤労所得」よりも株式の売却等の「投資所得」が有利というわけです。

※上記税率からは2.1%の復興特別所得税は無視しています

|

・株式の売却にかかる所得税率は一律15% ・日本は勤労所得よりも株式投資所得が有利な税制 |

投資初心者でもはじめやすいiDecoとNISAって?

株式の税率について起業家のイグジットを例に出しましたが、それには大きなリスクもあるかと思います。

多くの方が利用しやすい株式投資の制度として、iDecoとNISAが挙げられます。

いずれも税制が優遇され、投資をはじめやすい制度ですが、それぞれの違いはなんでしょうか。概要としては次のイメージで良いかと思います。

iDeco…退職金の積立。支払額について税金からの控除あり。受取時に課税 NISA…一定額の株式投資までは、配当を受け取っても売却しても非課税 |

いずれも金融機関に支払う手数料が生じること、元本割れリスクを伴う投資になることを念頭におく必要があります。

言葉だけは知っていたという方のためによりくわしく解説します。

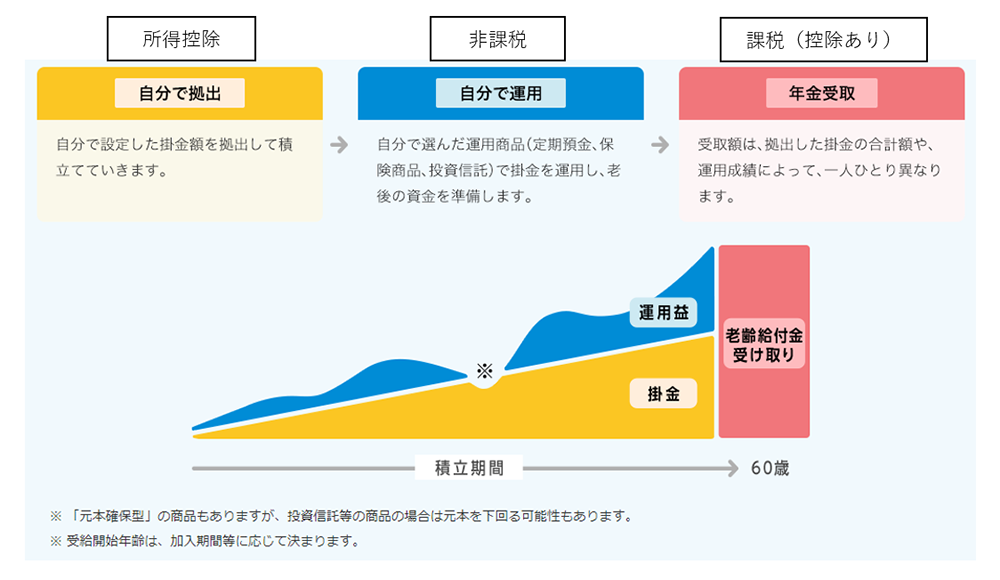

iDeco-自分で年金積立

iDecoとは「個人型確定拠出年金」の愛称で、20歳以上60歳未満が加入できる退職金の自己積立です。

積立のための支払掛金が所得控除となり、所得税と住民税の負担を軽減しながら老後資金の準備ができるという点に特徴があります。

【条件等】

・支払額 月5千円から

自営業者※ 月6.8万円まで

会社員 月2.3万円まで(一定の場合を除きます)

※従業員数が少ない自営業者は小規模企業共済という制度があります。こちらはiDecoと異なり、基本的に20年払込により元本保証されます。

・加入資格 20歳以上60歳未満

・原則60歳までは掛金を引き出すことができない

-図3-

iDeco公式サイトより(一部筆者加筆)

【メリット】

・支払時 全額所得控除(-図3-黄色部分)

・運用益 非課税(-図3-青色部分 )

・受取時 課税(-図3-赤色部分 )

⇒一括受取(退職所得控除適用)同額を給与として受取るよりも、およそ半分の税負担

⇒年金受取(公的年金等控除適用)年金形式で受け取る場合でも控除あり

⇒一括受取と年金受取の併用も可

【デメリット】

・掛金は株式等の投資商品で運用されるため、運用結果が伴わない場合は、将来受け取ることができる金額が掛金以下となることも

・初回、掛金納付時、その他取扱金融機関ごとに手数料あり

NISA―5年と20年の非課税運用-

NISAとは少額から株式投資が行える個人投資家のための税制優遇制度です。非課税となる期間があり、その期間中の運用によって得られる配当収入と株式売却益のいずれも税金がかかりません。

一般NISA(5年間の非課税期間)と積立NISA(20年間の非課税期間)があり、年間の投資余力などによりどちらを利用するかを選択します。 20歳以上の国内居住者が対象の制度ですが、0歳から19歳を対象としたジュニアNISAという制度もあります。

【条件等】

※今後改正により延長される可能性があります。

【注意点】

・年間投資枠に満たない場合でもその残額を翌年の投資枠に加算することはできない

・NISA口座で保有している株式を値下がり後に売却した場合でも、その損失をNISA以外の口座の株式売却益や配当と通算することはできない

・年単位であれば一般NISAと積立NISAを変更することは可能

株式を特定口座で運用―iDecoとNISA以外-

iDecoとNISAの概要について説明しましたが、もちろんそれらを利用しなくとも株式投資は可能です。

それらを利用しない場合の株式投資についての税制についてもざっくり押さえておくとさらに理解が深まると思います。

・税率について

株式投資においては、配当収入と株式の売却収入というものが生じます。配当収入と株式の売却収入については、給与と同様に源泉徴収が行われます。こちらにかかる税率は一律です。

所得税 15.315%

住民税 5%

(大口株主・上場株式以外の配当は所得税20.42%住民税なし)

・特定口座の選択による確定申告不要制度

上場株式の運用について金融機関を通して行う場合、特定口座と一般口座のいずれかを選択をすることになるのですが、特定口座かつ源泉徴収ありの口座を選択すると便利です。

特定口座で源泉徴収ありの口座は、売却益の計算や税金の徴収・納付がその口座内で完結するため、確定申告が不要となります。ちなみにiDecoとNISAの運用益は非課税のため、運用益についての確定申告は不要です。

・配当と値下がり株式の売却による赤字を通算

iDecoとNISAでは適用されない制度として、株式の売却により生じた赤字の通算(損益通算)があげられます。

これは、ほかの株式の売却益や配当とその赤字を相殺して税金計算ができるというもの。

同一の特定口座内であれば自動的に損益通算は行われますが、異なる特定口座内の損益通算をする場合は確定申告が必要となります。

・売却損を繰越

損益通算を行っても赤字が生じている場合はその赤字を3年間にわたって繰り越すことができる制度があります。

この制度を利用する際も確定申告が必要となります。3年間の繰越を行う際は赤字が生じた年分だけではなく、赤字や損益通算が生じない年分も含めてその後3年間連続して確定申告を行う必要があることに注意してください。

ブランコンサルティング株式会社CEO

佐原 由起

新卒で会計事務所に就職後、税理士と共に2013年にブランコンサルティング株式会社、及び会計事務所Blanc Tax Spaceを設立。

起業を目指す方や若手経営者に対してお金や税金のアドバイス、マネープランニングを行っている。税務・会計業務以外にも、ブランディングやPRコンサル業務も得意とし、双方をニーズに合わせて提供している。

Instagram:@yuukisahara

(記事監修:Blanc Tax Space代表税理士 宍戸 智之)

小-400x400.jpg)

-2.png)

.png)