今回は、Vol.01「私たちでも家が買えるの?」に引き続き、ファイナンシャルプランナー田中佑輝さんが登場。誰もが不安に感じる家のローンについて、大日方久美子さん、白澤貴子さんの2人が素朴な疑問をぶつけました。

ローン返済の不安を解消しよう

白澤「連載第1回の公開後、フォロワーの方や友だちからものすごく反響をもらっています! “今まで一度も考えたことなかったけど、私ももしかして買えるんじゃない?”と思っていただいている人もたくさんいて。でも一方で、”実際私ローン組めるの?”という質問が直接私に来たりして…」

大日方「田中さんは“ローンは怖くない”って言うけど、やっぱり金額が大きいだけに、いざとなると不安になるよね」

白澤「だよね。働けなくなったらどうしよう…とか」

田中「極端な話をすると、ローンを組んでいる借主が死亡すると、ローン返済は不要になります。たとえば夫婦でもご主人がローンを組んでいて先に亡くなった場合には、奥さんはローン返済の必要はなく、家はそのまま残るんです」

大日方「えっ! すごい! それってどういう仕組みなんですか?」

田中「住宅ローンを借りるときに、原則として『団体信用生命保険』というものに加入します。借主が死亡した場合や高度障害となると、保険が適用されるんです」

白澤「そうなんですね。でも死亡するっていうのは稀なケースですよね。それよりも働けなくなるほうが心配。たとえば病気になったときもなにか保障はあるんでしょうか?」

田中「住宅ローンにオプションで保険をつけることもできます。3大疾病についてはカバーができる保険がほとんど。最近では8大疾病までカバーしてくれる保険もあります」

大日方「これまで、病気になって働けなくなったら、ローンの返済ができなくなるのでは…と怖くてローンを組むことを躊躇していましたが、保険があると知って、少しほっとしました! でも、保険ということは保険料がかかりますよね?」

田中「3大疾病の保険なら、借入額にもよりますが、月々4,000~5,000円ですから、普通に一般の保険に加入するより安いですよ。私が先日ローンを組んだ銀行では、ガン保険を無料でつけてくれました」

白澤「銀行によっても違うんですね! それはローンを組む銀行を選ぶ基準にもなりそうですね」

田中「会社員で社会保険に入っているなら『傷病手当金』というのもあります。3日以上休んで、有給などもなくなったら健康保険組合から最長1年半保険金がもらえます」

大日方「いろんな保障があるんですね。これで、ますます家を買うことがリアルに考えられるようになってきました!」

田中「安心していただいたところで、一般的な会社員の年収とローンの関係についてみていきましょう」

購入を視野に入れて

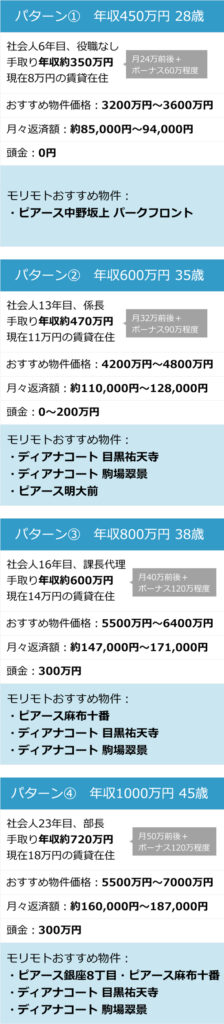

田中「まず28歳で450万の年収がある場合(表パターン①)。この年齢で貯金はそこまでないですよね」

白澤「ないです! 女性って憧れの靴やバッグがあって、ある程度自由にできるお金ができたら、まずそれを買いたいと思うんですよ。なかなか大きなお金は貯まらないんですよね」

田中「それでも、一般的に住宅ローンを3,600万円くらいまでは借りることができます。フラット35だともっと借りられますよ」

大日方「会社員だと若くても信用度が高いんですね」

田中「28歳なら、35年経っても63歳で退職していませんからね。一方で年収が1000万円あっても45歳になるとローンは組めますが返済が大変になります。頭金とは別に貯金が1500万円くらいないと厳しいですね」

白澤「ローンの返済年数ってどのように考えればいいんでしょうか?」

田中「多くの場合、『79歳-年齢』でローンの年数が決まります。45歳だと34年ローンということになりますね」

白澤「私の場合、主人が40歳になると途端にローンが組みにくくなると知人に聞いて、当時彼は39歳だったのであせってローンを組みました」

田中「40歳ならそんなことはないですよ。45歳くらいをボーダーにしたほうがいいですね。金額は同じでも、ローンの厚みが変わってくるので。20代後半で家を買った人は60歳がローン返済のピーク。48歳(表パターン④)の場合は、年間200万円くらいの赤字がでてしまうので貯金がないと厳しいんです」

大日方「そう考えるとやっぱり、会社員なら20代で買った方がラクですね。年収ってあまり考えなくていいんでしょうか? たとえば28歳(表パターン①)の人が35歳(表パターン②)になってから買った方がいいということはありますか?」

田中「28歳である程度の年収があるなら、住宅ローンを組めるので、35歳まで待つ必要はありません。仮に0.675%で住宅ローンを組んで、金利が変わらなければ、10年後にはローン残高は当初の75%くらいになっています。ということは、例えば、4000万円の物件で4000万円のローンを組んだら、10年後には、残高が3000万円になっているので、物件がそれ以上の金額で売られればお金が残る計算になります」

大日方「銀行の住宅ローンとフラット35の違いはなんですか?」

田中「銀行は金利の低い変動金利があって、金利が変わっていくのですが、今は0.6~0.7%くらいです。フラット35だと、1.3%くらいの固定金利になります」

大日方「じゃあ、銀行ローンの方がお得な感じがしますね」

田中「フラット35のほうが審査が緩やかで、繰り上げ返済時の手数料がかからないなどのメリットもあります。ご自身の職業や考え方でどちらがよいか判断していただくのがいいですね」

大日方「28歳で独身の女性だったらどんな間取りがオススメですか?」

田中「賃貸で月8万円くらい払っている女性だったら、とりあえず同じくらいの金額で購入ができる都心の1Kでもいいのでは? 結婚したら貸しに出せばいいですから」

白澤「都心なら多少狭くてもいいよね。外で遊んだり、飲みに行ったりしたいし」

大日方「確かに! 広さよりも立地が重要だよね。じゃあ、30代だったらどうでしょうか?」

田中「30代も後半になると、ちょっと見栄を張りたい年ですよね。35歳でも4200〜4800万円は借りられるので、結婚してもしばらく住めるくらいの広めのマンションが買えますよ」

大日方「であれば、会社員で若手なら買った方がいいと言えますね!」

田中「もちろん、会社員でもローンが組めるかどうかの審査がありますので、そこは忘れないようにしてくださいね。クレジットカードの支払いが滞納していないか、勤務先の信用度などいろいろな部分を見られます」

白澤「私のようなフリーランスの人が家を買いたいって思ったら、具体的にどうすればいいですか?」

田中「頭金を貯めることですね。最低ラインは300万円くらい。あとは、3期黒字になっていれば大丈夫。借りられることが決まれば、借り入れの金額は会社員と大きくは変わりません。表の年収部分を所得(税金や経費などを引いて手元に残るお金)と置き換えて考えてください」

大日方「売上と所得だと、どちらが重要ですか?」

田中「銀行は所得を重視します」

白澤「フリーランスだと、いつ仕事がなくなるかわからないというのが一番の不安です。今年は大丈夫でも、来年どうなるか…と考えてしまって」

田中「まずは無理しないこと。そして、利便性の高い場所にあるマンションなど売れる物件を買うことですね。何かあったら早く売って、マンション分の現金を手に入れて、ローンを返すということもできます」

白澤「仕組みを知っていれば、それを目標に準備もできますね! フリーランスで活躍されている方や、いまから独立しようとしている方には、ぜひこのことを知ってもらいたいです」

●パターン別モリモトおすすめ物件 ※価格は部屋により異なります

・頭金を最低300万円は貯めておこう

・3期の間、所得(税金や経費を引いて手元に残る額)が黒字で、なるべく多くなるようにしよう

・売りやすい物件を選ぼう

次回は、夫婦でローンを組む場合の「ペアローン」と「収入合算ローン」の違いなどを解説します。ほかにも、買うべき時期、買うべき間取りは?など、家の購入にまつわるお金のことをざっくばらんに話し合います。

-2.png)

.png)