私たちだって自分らしい家が欲しい!

Vol.04 今の年収でいくらの家が買える?

【後編】

「今の年収でいくらの家が買える?」の後編として、今回はファイナンシャルプランナー田中佑輝さんが夫婦2人でのローンの組み方について解説。「ローンは怖い」と言っていた大日方久美子さん、実際に結婚してから夫婦で家を購入した白澤貴子さん、それぞれの立場からも様々な意見や疑問が出ました。

“ペアローン”と

“収入合算ローン”

どう違う?

大日方「結婚をきっかけに家を購入する人は多いですよね。夫婦だとローンの仕組みが変わったりするんですか?」

田中「大きく分けて“ペアローン”と“収入合算ローン”があります。まず、ペアローンというのは1つの物件に対してローンを2人で1つずつかけるというものです」

大日方「それって、夫婦で半分ずつ支払うということですか?」

田中「5:5にもできますし、7:3などにもできます」

大日方「ペアローンなら普通より多く借りられるんですか? 2人足して年収1000万円と、1人で年収1000万円だったら借りられる額は変わるんでしょうか?」

田中「借りられる額は一緒です。ただ、1人で支払っているより、2人で分散しているほうが税金控除のメリットは増えます。諸条件を満たすと受けられる住宅ローンの控除が、ダブルで受けられるんです。1つのローンにつき住宅ローン残高の1%が所得税から控除されます。上限は不動産会社が売主の物件なら40万円です」

大日方「どちらかが支払いできなくなってしまったらどうなるんでしょうか?」

田中「病気や失業などでローンを支払えなくなったり、万が一死亡したりした場合は、その1人分のローン返済だけが不要になります」

大日方「例えば4000万円のローンを半分ずつにしていた場合、2000万円は返済不要になって、2000万円は払い続けるってことですよね…」

田中「病気や怪我により収入がなくなるなどのリスクを考えるなら、所得保障保険をかけておくこともできますよ」

田中「2人でローンを分ける“ペアローン”に対して、どちらか1人が債務者になるのが“収入合算ローン”です。ローンを支払うのは1人でも、ローンを借りる際の審査では2人の収入を合算してみてもらえるので、借入額を増やすことができます」

大日方「この収入合算ローンで、もし奥さんが仕事をやめてしまったら?」

田中「ローンの額は変わらないので、その点は注意が必要です。1人が仕事を辞めた場合でも、支払いつづけられるかどうか、計画的に考えたほうがいいですね。さらに、ペアローンと違うのは、ローンを組んでいる方が万一の死亡などで支払いができなくなった場合はローン返済が全額免除される点です。どちらがご自身に合っているか、よく比べてみてください」

大日方「それぞれのローンについてはよくわかりました! ローンを組んだあと、返済しながら貯金するのと、どんどん繰り上げ返済するのはどっちがいいんですか?」

田中「額にもよりますが、最初の10年は住宅ローン控除適用の場合であれば税金が還付されるので、貯金を優先したほうがいいです」

白澤「購入したほうが良い時期というのも気になります。今、オリンピックに向けて物件が高くなっているって聞きますよね」

田中「そう言われてますね」

白澤「2020年を過ぎたらすごく価値下がってしまうとか…?」

田中「今の金融政策の規模から言うとその可能性は低いと思います。金融政策が不動産市場を支えているといっても過言ではなく、誰にも見えていないショックが起きない限りは落ちづらいと思います」

大日方「それは安心しました! 大きな買い物で損した気分になったら嫌だな…って思ってたから」

田中「いろいろな情報があって不安になることもあると思いますが、あまり気にしすぎないほうがいいですよ。様子をみて賃貸で家賃を払い続けていたら、結果的にそちらのほうが高くついてしまうということにもなりかねませんから」

白澤「間取りはどうですか?」

田中「結婚して子供が生まれるという前提なら3LDKで考えるのがいいかもしれませんね」

白澤「家族で一戸建てに住む生活に憧れる人も多いですよね」

田中「はい。実は私も一戸建てを建てている最中なんです。でも、都心なら売りやすさを考えるとマンションのほうがおすすめですよ」

白澤「実は、主人も一戸建てを買いたいと言っていたんですが、私は断然マンション派!」

大日方「そうなんだ! なんで?」

白澤「たとえば合計の平米数が同じでも、戸建で3階建てだとワンフロアの面積が狭くて大きな荷物の移動や、そうじ道具を運ぶのも大変。マンションなら24時間ゴミを出せる場合も多いし、外観など細かなメンテナンスを自分でする必要がないのもいいよね」

田中「そこまで考えているのはさすがですね。特に新築マンションなら、ご近所もみんなが同期としてスタートできるのもいいところですよ」

大日方「確かに購入後の生活を考えるとマンションの方が気楽でいいかも」

白澤「突っ込んだ質問にも答えていただいてありがとうございました」

対談を終えて

マンション購入を

改めて考える

大日方「今までは何かを買うのに同じくらいの資産がないと買えないって思ってて…。家を買うならたとえば頭金を2000万くらい貯めなきゃいけないって思ってた」

白澤「でも、2000万円も貯めたころにはもう年齢的にローンが借りられなくなっちゃうかも」

大日方「そう! そういうことも今日改めて実感した。やっぱりいろんな角度から考えて、早い方がいいっていうのは間違いなさそうだね」

白澤「今回は夫婦のローンの話も出たね」

大日方「結婚するってなったら『いずれ買おう』って言いながら、最初は賃貸に住むよね」

白澤「私なら『絶対買った方がいいよ』って背中を押してあげたい。私が実際に買ってよかったって実感してるし」

大日方「今回、気づいて良かったことがいっぱい! やっぱり話を聞いていると、早めに検討をしたほうがいいなって思う」

(取材&文・SUMAU編集部 撮影・古本麻由未)

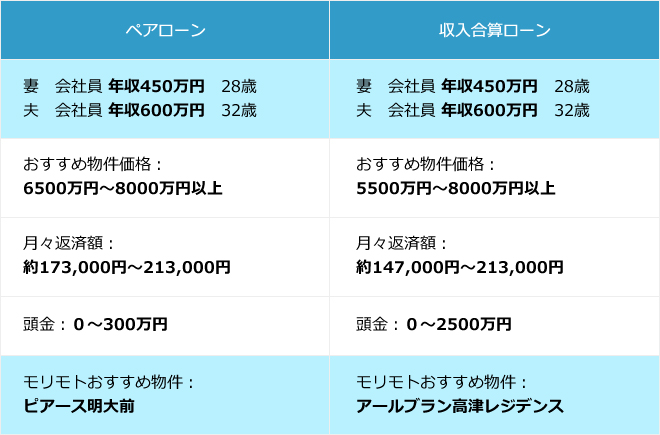

- ●夫婦での年収例とおすすめ物件一覧

- ●モリモトおすすめ物件※価格は部屋により異なります

ぺアローン

ピアース明大前

https://www.morimoto-real.co.jp/shinchiku/pa-meidaimae/index.html

収入合算ローン

アールブラン高津レジデンス

https://www.morimoto-real.co.jp/shinchiku/ab-takatsu-rd/index.html